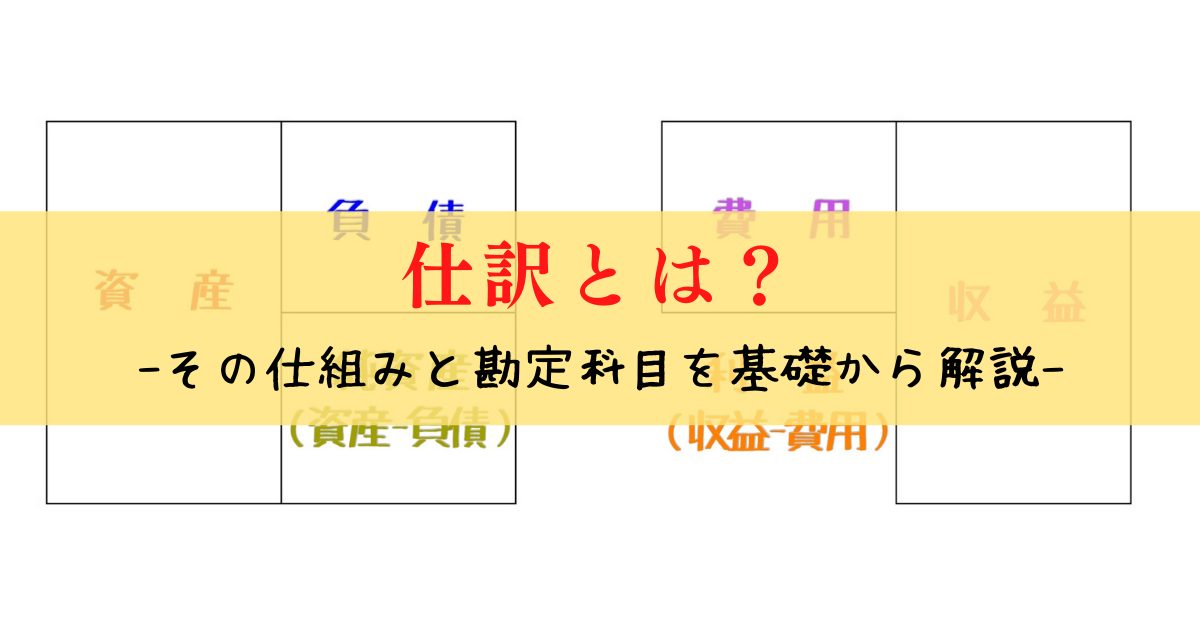

「仕訳」って聞いたことありますか?

仕訳とは、取引を記録する手段のことを言います

簿記の勉強をしたことがある人はもちろん知っていると思いますが

これから簿記を勉強する人もまずはじめに学習するのが仕訳についてです

仕訳は簿記の処理をするうえで絶対に欠かせない方法です

しかし、テキストでも一番最初に出てきてそれ以降は当たり前のように使っているため意外としっかり理解できていないことが多いです

そのためこの記事では、仕訳の仕組みについて一から細かく解説していきますので

簿記初学者はもちろん、簿記をすでに学習した人にも改めて読んでもらいたいと思っています

というのも、私が簿記2級を取得した後に、後輩から「仕訳」ってなんですか?と質問をされたことがあったのですが

明確に解答することができずもどかしい思いをしたからです

そこで、改めて初心者向けに紹介するとともに

私のようになんとなくの理解で進んできてしまった人にも読んでもらいたいなと思い、この記事を書いています

こんな方におすすめ

- これから簿記を勉強しようと思っている人【簿記初学者】

- すでに簿記を学習しているが改めて仕訳についてちゃんと理解したい人

仕訳は簿記にとって一番大事な考え方です

これをしっかり理解しておくことで、今後の簿記の学習がよりスムーズになります!

仕訳とは?【簿記初心者向け】

まず、物を売買するなどの行動を「取引」と言います

それを忘れないように帳「簿」(メモ)に「記」録しておくことを「簿記」と言います

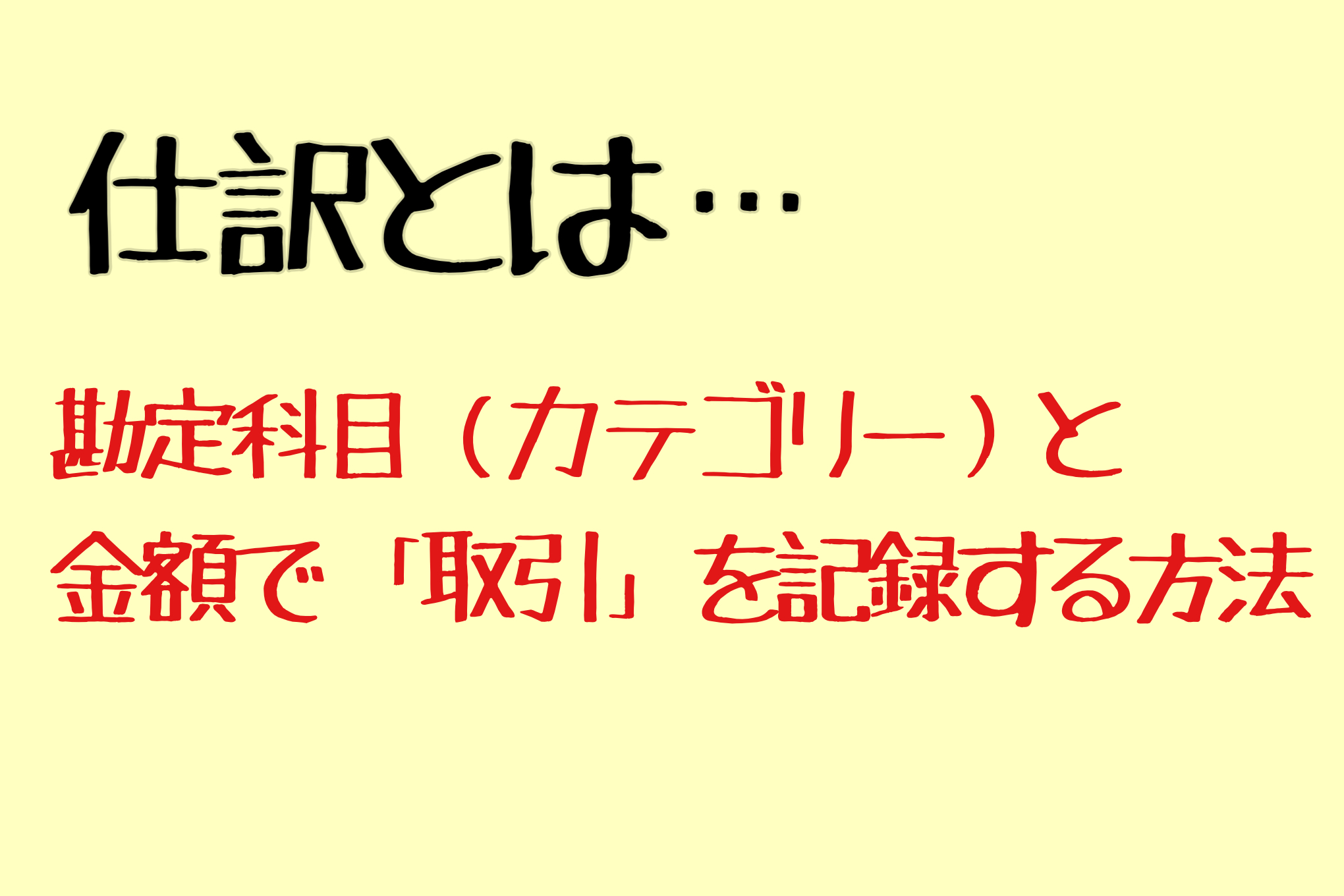

簿記、つまり取引を帳簿に記録するために使う方法を「仕訳」と言います

結論

仕訳とは、日々の取引を「勘定科目(かんじょうかもく)」という簡単な用語と「金額」を用いて記録する手段のこと

なぜ勘定科目という簡単な用語を使うのでしょうか?

そもそも取引を帳簿に記録していくのに、いつどこで何を買った(売った)などを文章で記録すると分かりづらいです

最低限、取引によって「何がいくら(金額)分増えたり減ったりしたのか」を記録しておければいいので

仕訳では勘定科目と金額だけで記録するのです

仕訳の大原則

大原則として、仕訳は1つの取引を2つに分けて記入することになっています

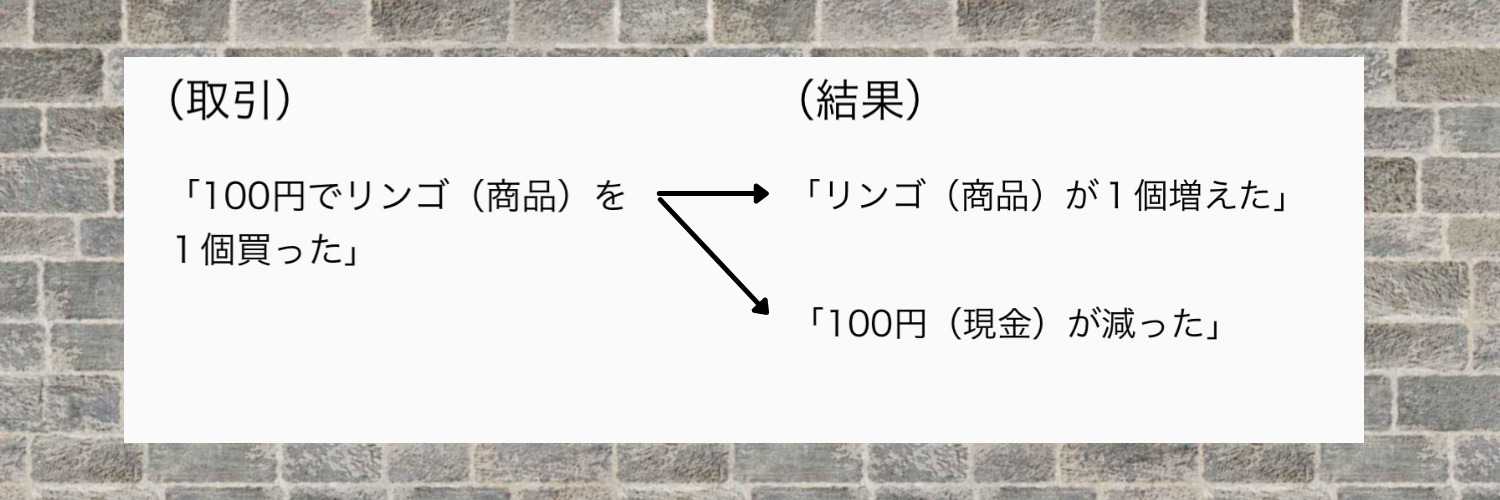

例)Aさんが市場に行き、後で自分のお店で売ろうと思って100円のリンゴを1つ買ったときの仕訳

| 商 品 100 | 現 金 100 |

なぜ2つに分けるのかというと、

このとき、手元にリンゴが1つ増えますが、100円というお金を支払っているのでお金も同時に減ります

そのため

というように、2つの結果があるため、1つの取引を2つに分けて記録する必要があるのです

再度仕訳を書くとこうなります

| 商 品 100 | 現 金 100 |

リンゴ(商品)は1個増えましたが「100」と記録されます

それはある物を取得するのにかかった金額をその物の価値とする「取得原価」という考え方から

リンゴ(商品)を100円で取得したため、リンゴ(商品)は「100」となります

同時に、現金100円を支払っているので、現金も「100」となります

また、2つの取引に関係していた用語と金額が、横並びに書かれているように見えますが

実際は2つの用語と金額を左と右に分けているのです

このように、2つの取引を左右に分けて記録することは分かりましたが、この左側と右側は何が違うのでしょうか?

どちらに書いても良いのでしょうか?

お察しのとおりとは思いますが、もちろん書き方にも決まりがあります

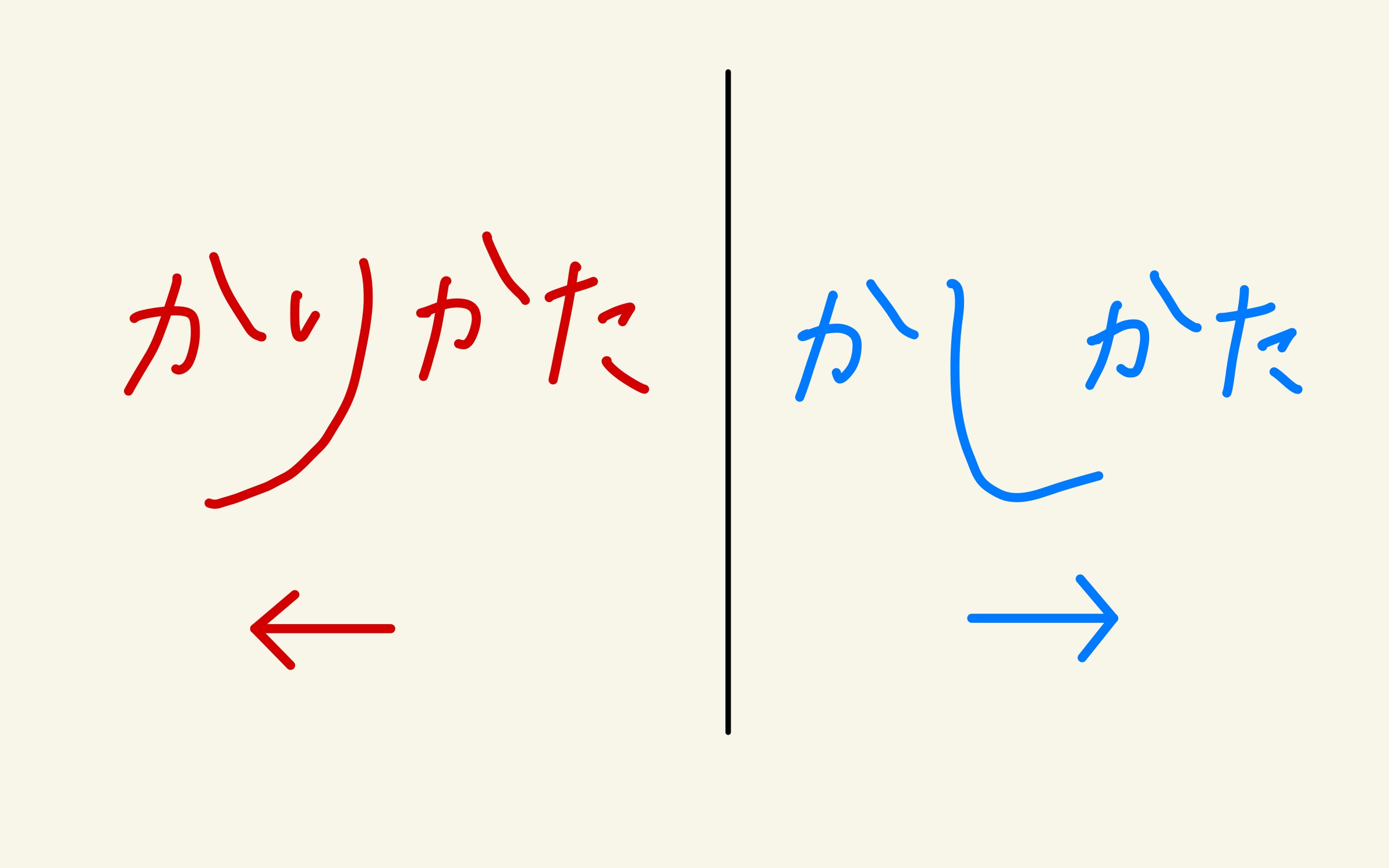

また、それぞれ「借方(かりかた)」と「貸方(かしかた)」という名前もあります

借方・貸方とは

先ほどの取引を例にすると

| (借方) 商 品 100 | (貸方) 現 金 100 |

上の表の様に、左側のことを「借方(かりかた)」と言い、右側のことを「貸方(かしかた)」と言います

そうなんです、この「借方」と「貸方」にはそれぞれの文字が意味する「借りる」とか「貸す」といったことに関係なく決まっています

つまり、借方・貸方という言葉は意味のない言葉なのです

意味が無いと言われても、それでは覚えられないという人のために簡単な覚え方があります

それは、借方・貸方をそれぞれひらがなで書いたときに

図では誇張して書かれていますが(雑な手書きですが)

矢印のように

「り」は払いが左に向かって伸びているので左側

「し」は右に向かって伸びているから右側

という覚え方です

ヘンテコな暗記法みたいな話ですが、すごく覚えやすくて役に立つことも多いです

試験中に一瞬悩んだ時も、「か『り』かた」だから左側だななどとすぐに思い出すことができて安心した記憶があります

勘定科目とは

ところで、先ほどリンゴを買って仕訳を行う時に

リンゴを「商品」、お金を「現金」と書きました

この「商品」や「現金」という用語が「勘定科目」です

勘定科目とは、はじめに仕訳の説明をしたときにも出てきた言葉ですが、商品や現金などの簡単なカテゴリーのことを言います

例えば、本を買ったときもそれが自分のお店で商品として売るものであれば「商品」という勘定科目を使います

リンゴも本もテレビであったとしても、売るための商品であれば、勘定科目としては分かりやすく「商品」と表記します

勘定科目は、基本的にどちら側に書くかということがそれぞれの勘定科目ごとに決まっています

それをその勘定科目の「ホームポジション」と言います

ホームポジションとは、勘定科目の金額が増えるときに記入される側のことです

もちろん先ほどの取引でお金を払ったように、金額は増えるばかりではありませんよね

お金が減ったときはホームポジションの反対側に記入するのです

その勘定科目のホームポジションが借方側(左)か貸方側(右)かが分かっていれば

金額が増えたときにはホームポジション側に

減ったときにはその反対側に記入すれば良い

ということが分かりますね

では、勘定科目のホームポジションはどのように決まっているのでしょうか?

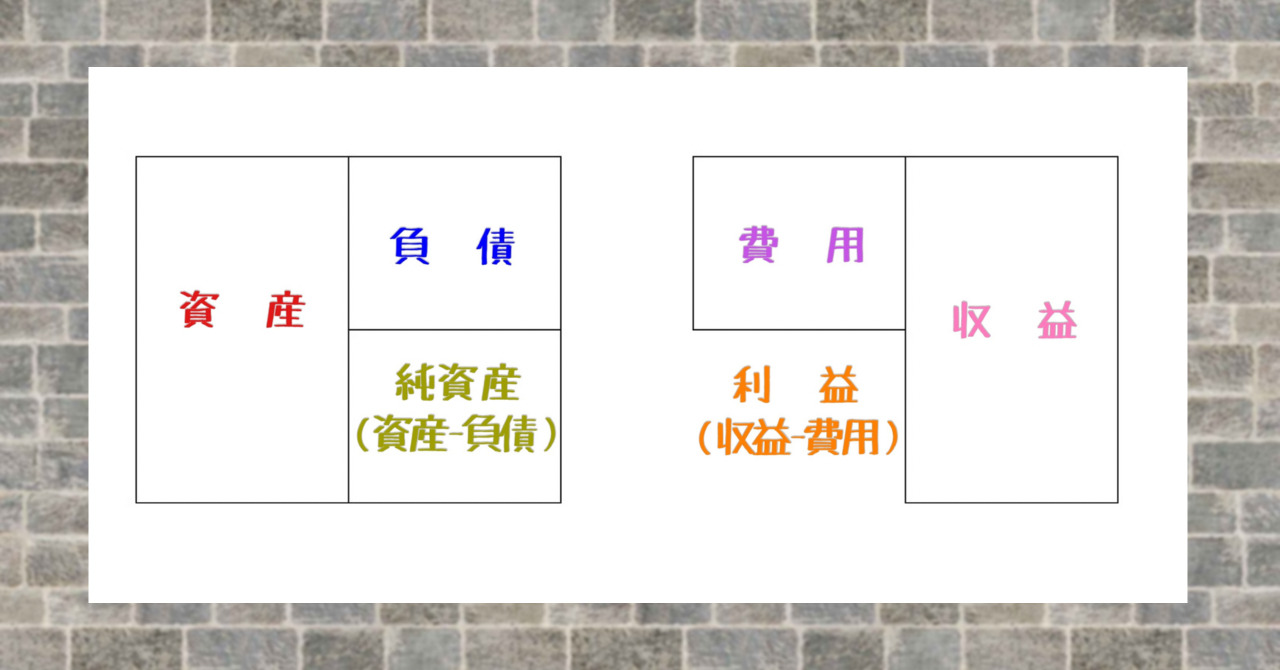

勘定科目の5つのグループについて

そもそも勘定科目は5つのグループに分けることができます

勘定科目の5つのグループ

- 資産(しさん)……商品、現金、売掛金、未収金、受取手形、など

- 負債(ふさい)……買掛金、未払金、借入金、支払手形、など

- 純資産(じゅんしさん)……資本金、繰越利益剰余金、など

- 収益(しゅうえき)……受取配当金、受取利息、雑益、など

- 費用(ひよう)……給料、旅費、支払利息、など

これらの5つのグループはそれぞれがホームポジションを持っています

上の図で名前が書かれているところがそのグループのホームポジションになります

それぞれの勘定科目のホームポジションは、その勘定科目が5つの中のどのグループに属しているかによって判断できます

たとえば、「商品」は「資産」の勘定科目ですので、上の図によると資産は借方側に書かれているので同じく借方側がホームポジションになります

そのため、商品が増えたときは借方側に記入し、減ったときは貸方側に記入することになります

【増えたとき】

| 商 品 〇〇〇 | 現 金 〇〇〇 |

【減ったとき】

| 現 金 〇〇〇 | 商 品 〇〇〇 |

以下の説明については、少し難しい話になりますので 飛ばしていただいても構いません

まとめ

今回、仕訳について、その基礎から勘定科目の分類まで解説してきました

結局のところ、仕訳って何だっけ?という人のためにももう一度簡単にまとめておきます

まとめ

- 仕訳とは、日々の取引を「勘定科目」と「金額」を用いて記録する手段のこと

- 仕訳には1つの取引を2つに分けてそれぞれ左右に記入するという大原則があります

- その左右のことを借方と貸方と言い、言葉自体には意味がありません

- 勘定科目とは、取引の要素を簡単なカテゴリー(用語)で表したものです

- 勘定科目には、資産・負債・純資産・収益・費用の5つのグループが存在し、それぞれにホームポジジョンが決まっています

- 仕訳を行うときには、そのホームポジションを参考に、勘定科目を借方・貸方のどちらに記入するのかを考えます

さらにまとめると、仕訳とは「日々の取引を、勘定科目と金額を用いて、それぞれの勘定科目のホームポジションに基づき、借方・貸方の2つに分けて記録する方法のこと」となります

しかし、今回仕訳の仕組みとして解説してきたことは「記録する」ときのルールや考え方についてのことであり

それがしっかりと理解できていれば

結局のところシンプルに、仕訳とは「日々の取引を勘定科目と金額を用いて記録する手段のこと」となります

つまるところ、簿記ができる人というのは、その手段としての仕訳を正しいルールや考え方に従って行える人のことを言うのであり

仕訳は簿記そのものと言っても良いくらい簿記にとって大切なことなのです

クレアール簿記検定講座

科学的・合理的・経済的に日商簿記検定試験の合格が目指せます!詳しい資料を無料で急送します。

![]()

参考:簿記3級試験における仕訳の重要性について

また、今後簿記を学習し、試験に挑戦していくのであれば

仕訳というのは基本中の基本であり、簿記3級の試験に関しては『仕訳を制するものは試験を制する』と言われているほどです

というのも、100点中70点が合格ラインのところ、第158回以降の試験では大問1の仕訳の問題に45点の配点が与えられています

ここで満点を取れれば、残り55点のうち25点以上を取れれば良いのです

難しい大問2,3もそれぞれ半分くらい正解できればもう合格ラインは超えることができます

そのためには、色々なルールを覚えて仕訳の処理ができる必要があります

ひたすらに仕訳の問題を反復練習することも効果的ではありますが

近年は、難しいわけではないけど見たことない仕訳の仕方が出題されることがあります

そういったときにただの反復練習では対応できません

そこで大事になってくるのが、仕訳の基礎や仕組みをどれだけ理解しているかということです

理解できていないと、問題のとおりに仕訳をしていても普段と違うところが出てきた途端に分からなくなります

たとえば、費用なのにどうして貸方に出てくるんだ?おかしいな、何か間違えたかな?と焦ることがあります

珍しいことではありますが、仕訳の仕組みを理解していれば費用が貸方に出ることもおかしくはないと分かるはずです

仕訳の仕組みから理解し、仕訳の問題を完璧にすることが簿記3級試験合格のカギなのです

次に読んでほしい記事

{kind=link}