そんな悩みを抱えていませんか?

テキストで学習してる時は理解したつもりでも、いざ問題で出てくるとどっちだったっけ?と焦りますよね

この記事ではそんな「分記法」や「三分法」について、その特徴やそれぞれの違いについて紹介していきます!

こんな方におすすめ

- 「分記法」や「三分法」がどんなものか知りたい!

- その違いについてしっかり理解したい!

この記事を書いた人

ろき(@rokilog_blog)

【簿記関係の取得資格】

・日商簿記3級(R2.2独学合格、約1ヶ月)

・日商簿記2級(R2.11独学合格、実質3ヶ月)

・全経簿記1級(R2.7独学合格、約2ヶ月)

【関連記事】「私が簿記を勉強したきっかけを体験談を元に話していきます」

※簿記の勉強は全てiPadを利用

「分記法」と「三分法」について

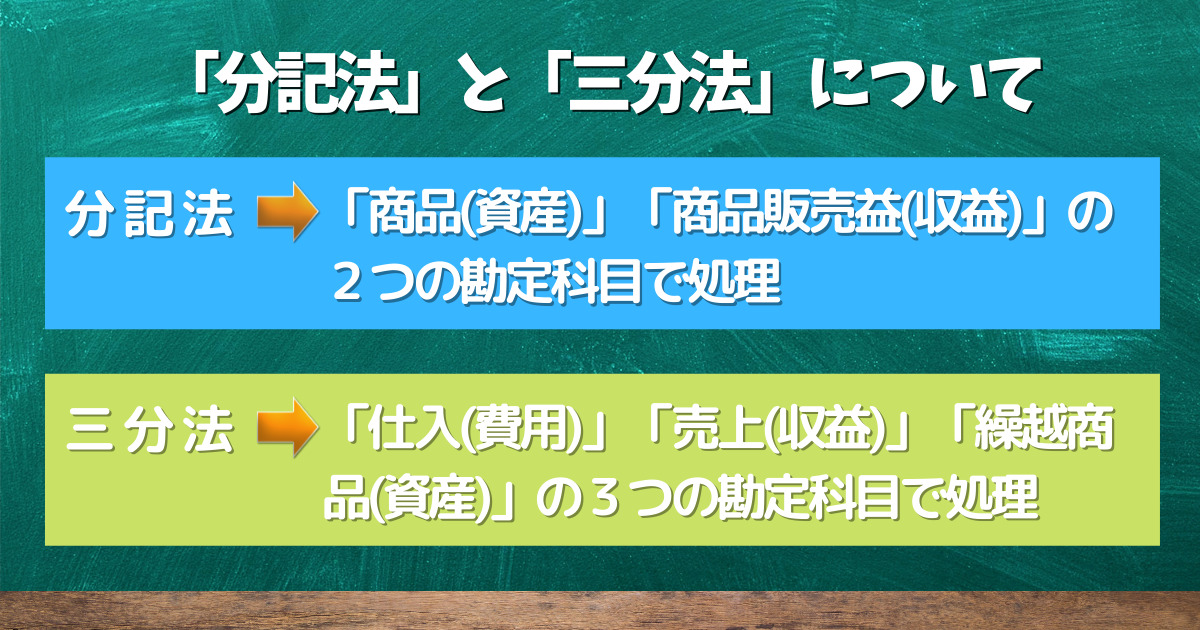

結論:「分記法」と「三分法」

分記法・・・

「商品(資産)」「商品販売益(収益)」の2つの勘定科目で処理

三分法・・・

「仕入(費用)」「売上(収益)」「繰越商品(資産)」の3つの勘定科目で処理

これらがごちゃごちゃになってしまって悩んでしまう人いますよね

そんな人もこれを覚えるだけで簿記3級レベルの問題なら簡単に解けるようになります!

しかし、もし簿記2級やその先の試験にまで挑戦するつもりならば、それらについてもっとちゃんと理解しておく必要があります!

それではそれぞれ簡単に解説していきます!

「分記法」とは

分記法とは

商品売買について「商品(資産)」と「商品売買益(収益)」で処理する方法のこと

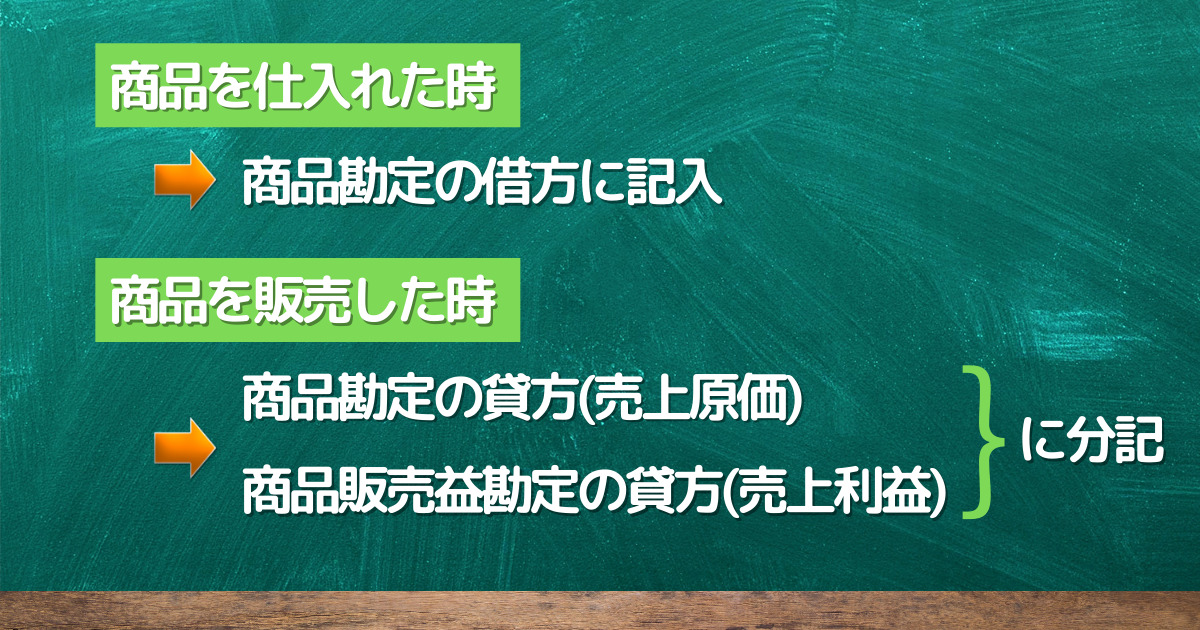

特徴

- 商品売買の処理方法の1つ

- 「商品」「商品販売益」の2つの勘定科目を使用

- 仕入時 ➔ 商品勘定の借方へ記入

- 販売時 ➔ 商品勘定の貸方と商品売買益勘定の貸方に記入

仕入時と販売時の処理方法

では具体的にどんな仕訳になるか見てみましょう!

具体的な仕訳

取引例1 A商品10,000円を掛けで仕入れた。

| (借)商 品 10,000 | (貸)買掛金 10,000 |

取引例2 A商品(原価10,000円、売価12,500円)を掛けで売り上げた。

| (借)売掛金 12,500 | (貸)商 品 10,000 |

| 商品販売益 2,500 |

分記法では、商品の販売時に売上額を原価(商品)と販売益(商品販売益)に分けて記入します

このように「分けて」「記入」することから「分記法」と言います!

ではなぜわざわざ分けて記入するのでしょうか?

それはこれらのメリットのためです!

メリット

- 常にその時点の利益を把握できる

- 商品勘定の残高が常にその時点の商品棚卸高と一致する

- 決算整理不要

その一方で当然デメリットもあります

デメリット

- 販売の都度利益を計算するため手間がかかる

- 返品や値引のときに利益を取り消す必要がある

「三分法」とは

三分法とは

商品売買について「仕入(費用)」「売上(収益)」「繰越商品(資産)」で処理する方法のこと

特徴

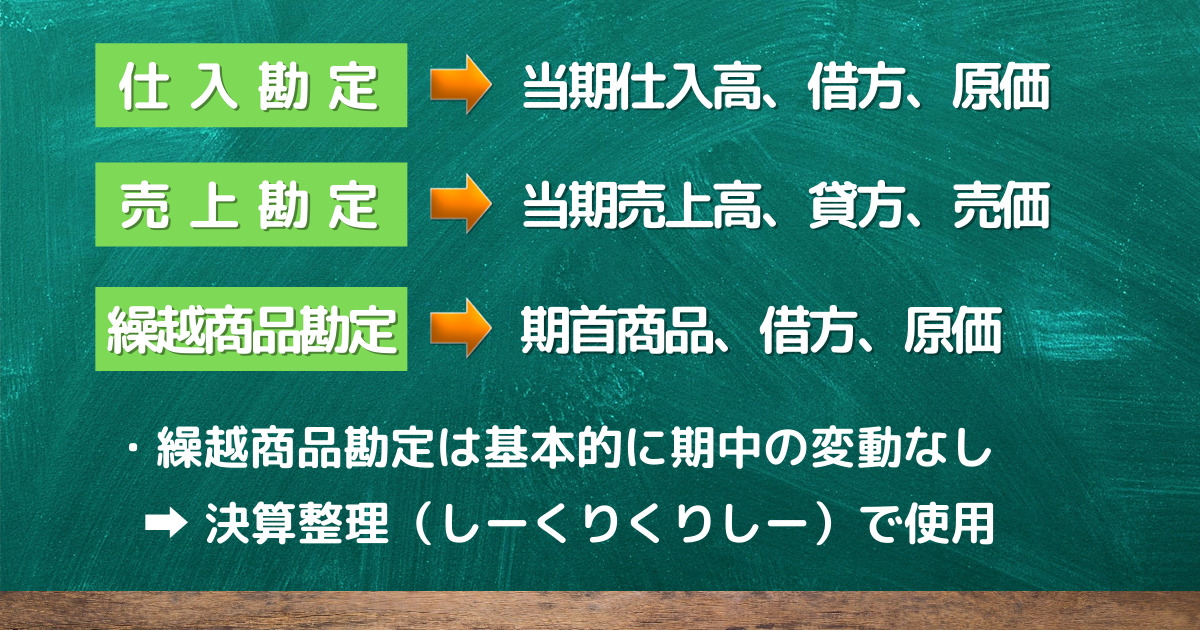

- 商品売買の処理方法の1つ

- 「仕入」「売上」「繰越商品」の3つの勘定科目を使用

- 仕入時 ➔ 仕入勘定の借方へ記入

- 販売時 ➔ 売上勘定の貸方に記入

- 期末残高➔繰越商品勘定の借方に記入

- 簿記試験は基本的に三分法

それぞれの勘定が「何を表すか」「どちらに表示するか」「何で記入するか」

では具体的にどんな仕訳になるか見てみましょう!

具体的な仕訳

取引例1 A商品10,000円を掛けで仕入れた。

| (借)仕 入 10,000 | (貸)買掛金 10,000 |

取引例2 A商品(原価10,000円、売価12,500円)を掛けで売り上げた。

| (借)売掛金 12,500 | (貸)売 上 12,500 |

三分法では

- 商品を仕入れたときに「仕入」という費用の勘定科目で処理

- 商品を売り上げたときに「売上」という収益の勘定科目で処理

- 期末に未販売の商品を「繰越商品」という資産の勘定科目で処理

このように、主に「3つの処理に分ける」ことから「三分法」と言います!

簿記の試験で基本的に使用されるのはこの「三分法」です

この処理方法を採用するメリットはこちらです

メリット

- 売上をそのまま計上できる

- 素早く処理できる

- 日々の記帳が楽

もちろんデメリットもあります

デメリット

- 正しい利益を把握するために決算整理が必要

「分記法」と「三分法」の違い

それでは「分記法」と「三分法」の違いについて仕入時と売上時の処理をそれぞれ見ていきます!

まず、仕入時の処理を比較します

取引例1

A商品10,000円を掛けで仕入れた。(分記法)

| (借)商 品 10,000 | (貸)買掛金 10,000 |

取引例1'

A商品10,000円を掛けで仕入れた。(三分法)

| (借)仕 入 10,000 | (貸)買掛金 10,000 |

資産の勘定科目である「商品」か費用の勘定科目である「仕入」のどちらで処理するかの違い

仕入勘定で把握できるのは「当期仕入高」であり、それは商品の棚卸高(=現在の在庫)とは一致しません

それに対して、分記法は受入も払出も商品勘定で行っているため、常にその時点の商品の棚卸高と一致します!

次に、売上時の処理を比較します

取引例2

A商品(原価10,000円、売価12,500円)を掛けで売り上げた。(分記法)

| (借)売掛金 12,500 | (貸)商 品 10,000 |

| 商品販売益 2,500 |

取引例2'

A商品(原価10,000円、売価12,500円)を掛けで売り上げた。(三分法)

| (借)売掛金 12,500 | (貸)売 上 12,500 |

商品勘定(資産)及び商品販売益勘定(収益)の2つに分けて処理するか、まとめて売上勘定(収益)で処理するかの違いです

分記法では売上の都度、原価と利益を分けて記入するので日々の処理に手間がかかります

一方、三分法では売上勘定に売価でそのまま記入すればいいので簡単ですし、「売上高」もはっきり分かります!

しかし、その時点の「売上原価」を把握することはできません

そのため、決算整理をして売上原価と売上総利益を算出しなければなりません!

分記法と三分法のメリット・デメリットの比較をまとめます!

「分記法 > 三分法」なポイント

三分法は決算時に在庫に対する原価を「繰越商品」に振り分ける決算仕訳などが必要

➔決算整理をしないと正確な原価や利益が分からない(三分法)

それに対して、分記法は常に原価と利益を分けて記入している

➔常にそれらを把握でき、決算整理の処理も不要!(分記法)

「分記法 < 三分法」なポイント

分記法は売上のたびに原価と商品販売益を分けて記入する

➔毎日何件も処理していたら時間や手間がかかる(分記法)

それに対して、三分法は売価で売上に計上するだけ

➔日々の処理が簡単!(三分法)

まとめ

分記法について

◆特徴

- 商品売買の処理方法の1つ

- 「商品」「商品販売益」の2つの勘定科目を使用

- 仕入時 ➔ 商品勘定の借方へ記入

- 販売時 ➔ 商品勘定の貸方と商品売買益勘定の貸方に記入

◆メリット

- 常にその時点の利益を把握できる

- 商品勘定の残高が常にその時点の商品棚卸高と一致する

- 決算整理不要

◆デメリット

- 販売の都度利益を計算するため手間がかかる

- 返品や値引のときに利益を取り消す必要がある

三分法について

◆特徴

- 商品売買の処理方法の1つ

- 「仕入」「売上」「繰越商品」の3つの勘定科目を使用

- 仕入時 ➔ 仕入勘定の借方へ記入

- 販売時 ➔ 売上勘定の貸方に記入

- 期末残高➔繰越商品勘定の借方に記入

- 簿記試験は基本的に三分法

◆メリット

- 売上をそのまま計上できる

- 素早く処理できる

- 日々の記帳が楽

◆デメリット

- 正しい利益を把握するために期末に決算整理が必要

この記事では分記法と三分法の特徴や違いを解説してきました

少なくともこれらを理解していれば簿記試験で「分記法って何だっけ?」「今使ってるのってどっちだっけ?」とはならないはずです

簿記3級の試験で出るとすれば、仕訳の問題の中で分記法で処理するように指定されるときなどです

試験で示される勘定科目の一覧の中に商品や商品販売益の科目があった場合は分記法を使用する問題が出ている可能性があります

「商品」「商品販売益」勘定は分記法以外の仕訳で使用することはありません

なので、ダミーならダミーでこれらの選択肢が消えます!

そのため他の問題で間違えて使用してしまうということは無くなります

そういった意味でも「分記法=商品と商品販売益」と覚えておくことは大切です!

もちろん簿記1級や税理士の試験に挑戦するときは改めて、分記法からB/S(貸借対照表)・P/L(損益計算書)を作成する方法などを覚える必要があります

しかし、簿記2級レベルまでであれば分記法についてはここで紹介した程度の理解で十分です!

というのも、試験で精算表やB/S・P/L関係の問題は基本的に三分法で出題されるからです

そのため、三分法をメインに勉強し、分記法は三分法や他の処理方法とごちゃごちゃにならない程度に覚えておけばOKです!

クレアール簿記検定講座

科学的・合理的・経済的に日商簿記検定試験の合格が目指せます!詳しい資料を無料で急送します。

無料資料請求で講義DVD貰える!

{kind=link}